关于重庆市会计师事务所、评估机构2015年度业务备案情况的通报

各会计师事务所、评估机构、外地在渝分支机构:

2015年度各执业机构业务数据报备工作已完成,现将有关情况通报如下:

一、2015年度业务备案总体情况

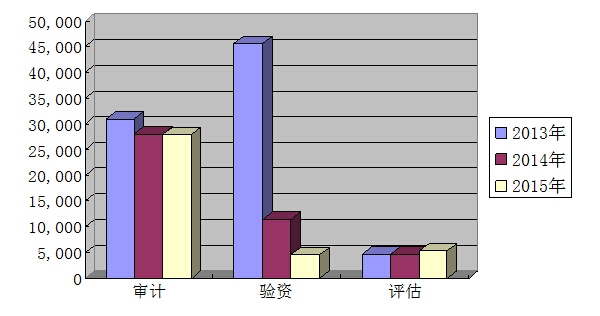

2015年度会计师事务所备案审计项目28,046个,与上年基本持平;备案验资项目4,613个,比上年同期下降59.69%; 专营和兼营评估机构备案评估报告5,313个,比上年同期增长13.55%。业务数量与前两年同比趋势如下图所示:

二、2015年度业务备案分类情况

1、会计师事务所备案审计项目28,046个,审计资产总额 113,584.10亿元。其中:年报审计项目出具无保留意见报告 16,688份,占报告总数的59.50%;保留意见报告1,108份,占报告总数的3.95%;无法表示意见报告80份,占报告总数的 0.29% ;否定意见报告12份,占报告总数的0.04%;带强调事项段的无保留意见报告351份,占报告总数的1.25%;专项审计9,807项,占报告总数的34.97%;专项审计主要包括专项资金审计、经济责任审计、绩效评价、司法鉴定、管理咨询等,其中,专项资金审计4298项,占专项审计的43.82%,经济责任审计573项,占专项审计的5.84%。

2、会计师事务所备案验资项目4,613个,共验证注册资本1,263.49亿元。其中:设立验资3,125项,验证注册资本479.75亿元, 变更验资1,488项, 验证注册资本783.74元。

3、专营和兼营评估机构备案评估报告5,313个,评估总值2,736.56亿元。其中以投资为目的的221项,占报告总数的4.16%;以转让为目的909项,占报告总数17.11%;以清算为目的 21 项,占报告总数的0.40%,以抵押担保为目的2,407项,占报告总数的45.30%;以司法鉴定为目的325项,占报告总数的6.12%;其他1,430项,占报告总数的26.92%。

2015年度业务备案情况分类汇总表

| 项 目 |

2015年 |

2015年合计 |

2014年 |

与2014年比较(%) |

| 1季度 |

2季度 |

3季度 |

4季度 |

审

计 |

项目总数(个) |

7,303 |

7,849 |

2,445 |

10,449 |

28,046 |

28,103 |

-0.20% |

| 其中:无保留意见 |

5,058 |

5,388 |

1,007 |

5,235 |

16,688 |

17,217 |

-3.07% |

| 保留意见 |

482 |

310 |

57 |

259 |

1,108 |

1,326 |

-16.44% |

| 无法表示意见 |

45 |

19 |

4 |

12 |

80 |

43 |

86.05% |

| 否定意见 |

6 |

3 |

2 |

1 |

12 |

11 |

9.09% |

| 带强调事项段的无保留意见 |

130 |

105 |

18 |

98 |

351 |

426 |

-17.61% |

| 专项审计 |

1,582 |

2,024 |

1,357 |

4,844 |

9,807 |

9,080 |

8.01% |

| 审计总金额(亿元) |

25,878.90 |

44,942.37 |

3,481.02 |

39,281.81 |

113,584.10 |

111,771.27 |

1.62% |

验

资 |

项目总数(个) |

1,153 |

1,194 |

895 |

1,371 |

4,613 |

11,444 |

-59.69% |

| 其中:设立验资 |

799 |

817 |

600 |

909 |

3,125 |

8,526 |

-63.35% |

| 变更验资 |

354 |

377 |

295 |

462 |

1,488 |

2,918 |

-49.01% |

| 验资总金额(亿元) |

186.66 |

402.29 |

208.02 |

466.52 |

1,263.49 |

1,442.69 |

-12.42% |

评

估 |

评估总项目(个) |

682 |

702 |

523 |

3,406 |

5,313 |

4,679 |

13.55% |

| 其中:投资 |

23 |

15 |

33 |

150 |

221 |

243 |

-9.05% |

| 转让 |

121 |

201 |

184 |

403 |

909 |

903 |

0.66% |

| 清算 |

3 |

2 |

6 |

10 |

21 |

29 |

-27.59% |

| 抵押担保 |

408 |

279 |

118 |

1,602 |

2,407 |

2,045 |

17.70% |

| 司法鉴定 |

29 |

35 |

49 |

212 |

325 |

241 |

34.85% |

| 其他 |

98 |

179 |

133 |

1,020 |

1,430 |

1,218 |

17.41% |

| 评估总金额(亿元) |

225.02 |

293.34 |

167.21 |

2,050.99 |

2,736.56 |

4,166.40 |

-34.32% |

数据表明,2015年注册会计师行业继续受到公司注册登记及年检制度变化的影响,传统审计业务中,年报审计数量比上年下降了4.12%,验资业务数量在上年同比下降74.95%的基础上再下降59.69%; 专项审计业务数量同比上升了8.01%。从审计业务比重来看,年报审计占审计报告比例由上年的67.69%下降为65.03%,专项审计比例由上年的32.31%上升为34.97%。各机构应及时转变思路,将业务重心由传统业务转移到专项审计、绩效评价、咨询服务新型业务上来等,适应外部环境的变化。

三、各执业机构应注意的问题

1、在新的一年,望各机构要严守职业道德规范中有关收费的规定,合理确定服务收费价格,抵制低价恶性竞争,不得向客户或其他方支付业务介绍费,注重发挥专业优势,提升服务质量,提高管理水平。协会将对收费标准明显低于行业平均水平的机构加强执业质量的监管。

2、2015年度年报审计工作已经开始,各会计师事务所应切实做好业务承接、业务执行、质量复核等各个环节的质量控制,贯彻落实风险导向审计的基本理念,做到审计程序到位、审计证据充分、审计结论恰当。尤其应重视报表重点项目和风险领域审计证据的有效性和可靠性,切实降低执业风险。

3、各机构应积极响应中注协“创新服务年”主题活动精神,紧密围绕经济结构调整、大众创业创新、国有企业改革等主题,进一步推进制度创新和业务创新,建立健全质量控制制度,加强业务人员学习和培训,总结有关经验,建立业务标准,以积极的心态应对业务转型。

4、各执业机构应重视业务报备数据录入的正确性和完整性。录入审计项目“报告类型”和评估项目“评估目的”一栏时,上面有明确可选项的,不得随意录为“其他”;注意录入金额单位均为“万元”而不是“元”;个别机构存在报备数据录入不完整的情况,尤其是收费金额录入不完整。望各机构引起重视。

(责任编辑: 重庆会计网cqkjw.org )

(责任编辑: 重庆会计网cqkjw.org ) |